Hausse mensuelle de 1,2% de l’IPC, problème de prix, ou problème de transmission ?

Une hausse mensuelle de 1,2% de l'IPC en mars ne fait pas une rechute inflationniste. Elle rappelle surtout que, dans une économie encore dépendante de la pluie et du baril, le prix des tomates pèse davantage que la politique monétaire

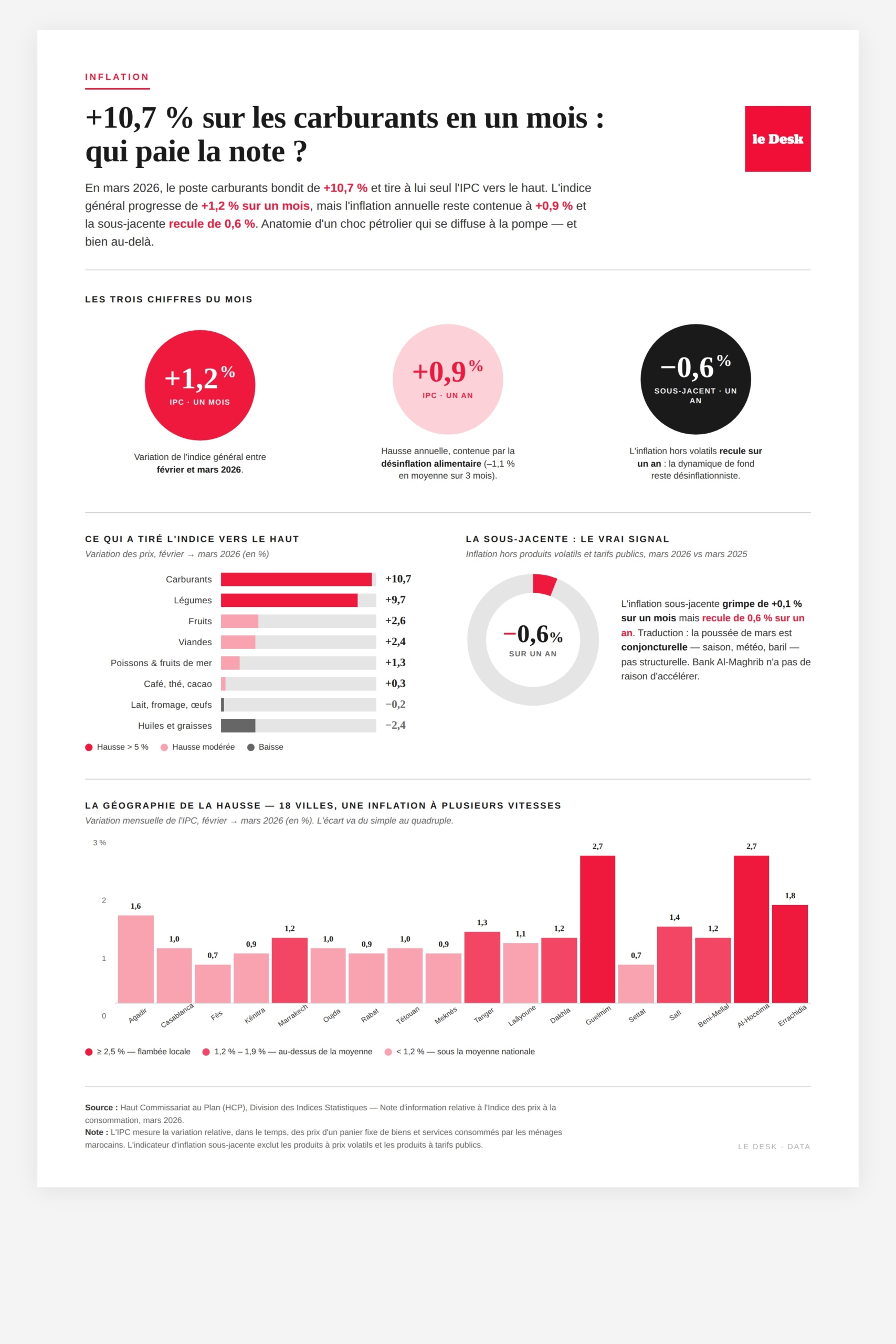

Les trois chiffres-clés

- IPC, variation mensuelle (février → mars 2026) : +1,2 %

- IPC, variation annuelle (mars 2026 vs mars 2025) : +0,9 %

- Inflation sous-jacente, variation annuelle : −0,6 %

- Inflation sous-jacente, variation mensuelle : +0,1 %

- Désinflation alimentaire moyenne sur les trois premiers mois 2026 : −1,1 %

Ce qui a tiré l'indice vers le haut — variations mensuelles (février → mars 2026)

Hausses :

- Carburants : +10,7 %

- Légumes : +9,7 %

- Fruits : +2,6 %

- Viandes : +2,4 %

- Poissons et fruits de mer : +1,3 %

- Café, thé, cacao : +0,3 %

Baisses :

- Lait, fromage, œufs : −0,2 %

- Huiles et graisses : −2,4 %

Variation mensuelle de l'IPC par ville (février → mars 2026)

Les 18 villes, dans l'ordre du tableau source HCP :

- Agadir : +1,6 %

- Casablanca : +1,0 %

- Fès : +0,7 %

- Kénitra : +0,9 %

- Marrakech : +1,2 %

- Oujda : +1,0 %

- Rabat : +0,9 %

- Tétouan : +1,0 %

- Meknès : +0,9 %

- Tanger : +1,3 %

- Laâyoune : +1,1 %

- Dakhla : +1,2 %

- Guelmim : +2,7 % (hausse la plus forte, ex æquo)

- Settat : +0,7 %

- Safi : +1,4 %

- Beni-Mellal : +1,2 %

- Al-Hoceïma : +2,7 % (hausse la plus forte, ex æquo)

- Errachidia : +1,8 %

- Ensemble national : +1,2 %

Données contextuelles mentionnées dans le chapô et commentaires

- Hausse globale de l'indice des produits alimentaires (mensuel) : +1,9 %

- Hausse globale de l'indice des produits non alimentaires (mensuel) : +0,6 %

- Hausse de l'indice des produits alimentaires (annuel) : +0,6 %

- Hausse de l'indice des produits non alimentaires (annuel) : +1,1 %

- Écart entre la ville la moins touchée (Fès, Settat à +0,7 %) et la plus touchée (Guelmim, Al-Hoceïma à +2,7 %) : ratio de 1 à près de 4

Source : Haut Commissariat au Plan (HCP), Division des Indices Statistiques — Note d'information relative à l'Indice des prix à la consommation, mars 2026.

Voulez-vous que je les exporte en CSV, Excel, ou que j'en fasse un tableau markdown reprenant l'intégralité du tableau source HCP (divisions de produits + indices mensuels + indices trimestriels) ?

L'indice des prix à la consommation a progressé de 1,2 % entre février et mars 2026, selon la dernière note du Haut-Commissariat au Plan (HCP), une variation mensuelle qui, annualisée, retiendrait l'attention.

La composante alimentaire, en hausse de 1,9 % sur un mois, explique l'essentiel du mouvement : +9,7 % pour les légumes, +2,6 % pour les fruits, et +2,4 % pour les viandes. À cela s'ajoute une remontée marquée des carburants (+10,7 %), illustration classique de la double exposition d'une économie émergente aux aléas climatiques et géopolitiques.

Il convient néanmoins de relativiser. Sur un an, l'IPC ne progresse que de 0,9 %. Surtout, l'inflation sous-jacente, qui neutralise les prix volatils et les tarifs administrés, recule de 0,6 % en glissement annuel. La dynamique des prix durables demeure donc désinflationniste, ce qui laisse à Bank Al-Maghrib une marge de manœuvre confortable.

Les signaux les plus intéressants se situent ailleurs. D'abord dans la dispersion géographique : Guelmim et Al Hoceima affichent +2,7 %, quand Fès et Settat se limitent à +0,7 %. Un écart de près du simple au quadruple, qui traduit une chaîne logistique encore fragmentée, où les conditions d'approvisionnement locales pèsent lourdement sur les prix finaux.

Ensuite dans la composition : le poste « Biens et services divers » progresse de 3,5 % sur un an. Souvent sous-estimé, il recouvre notamment l'assurance, les services financiers et les soins personnels, et constitue à ce titre un bon indicateur du coût de la vie en milieu urbain, actuellement orienté à la hausse.

Trois enseignements sont à tirer de ces statistiques pour l'investisseur. Premièrement, la consommation des ménages devrait rester soutenue tant que la sous-jacente demeure contenue, ce qui profite aux distributeurs et aux acteurs de la grande consommation. Deuxièmement, les marges de l'agroalimentaire transformé resteront sous pression tant que la volatilité des intrants alimentaires ne se sera pas résorbée. Troisièmement, la sensibilité persistante aux prix des carburants rappelle qu'une couverture énergétique conserve toute sa pertinence dans un portefeuille marocain.

Le Maroc ne fait pas face à un problème d'inflation, mais à un problème de transmission : du champ à l'étal, du baril à la pompe, et d'une région à l'autre. Tant que ces mécanismes resteront imparfaits, l'IPC continuera de refléter davantage la saisonnalité et les chocs d'offre que l'orientation de la politique monétaire.

©️ Copyright Pulse Media. Tous droits réservés.

Reproduction et diffusions interdites (photocopies, intranet, web, messageries, newsletters, outils de veille) sans autorisation écrite.