Le capital-investissement marocain entre dans l’âge adulte, porté par les capitaux domestiques

Avec 6,6 MMDH levés en 2025 et un volume record de sorties, une industrie longtemps dépendante des bailleurs internationaux franchit un seuil

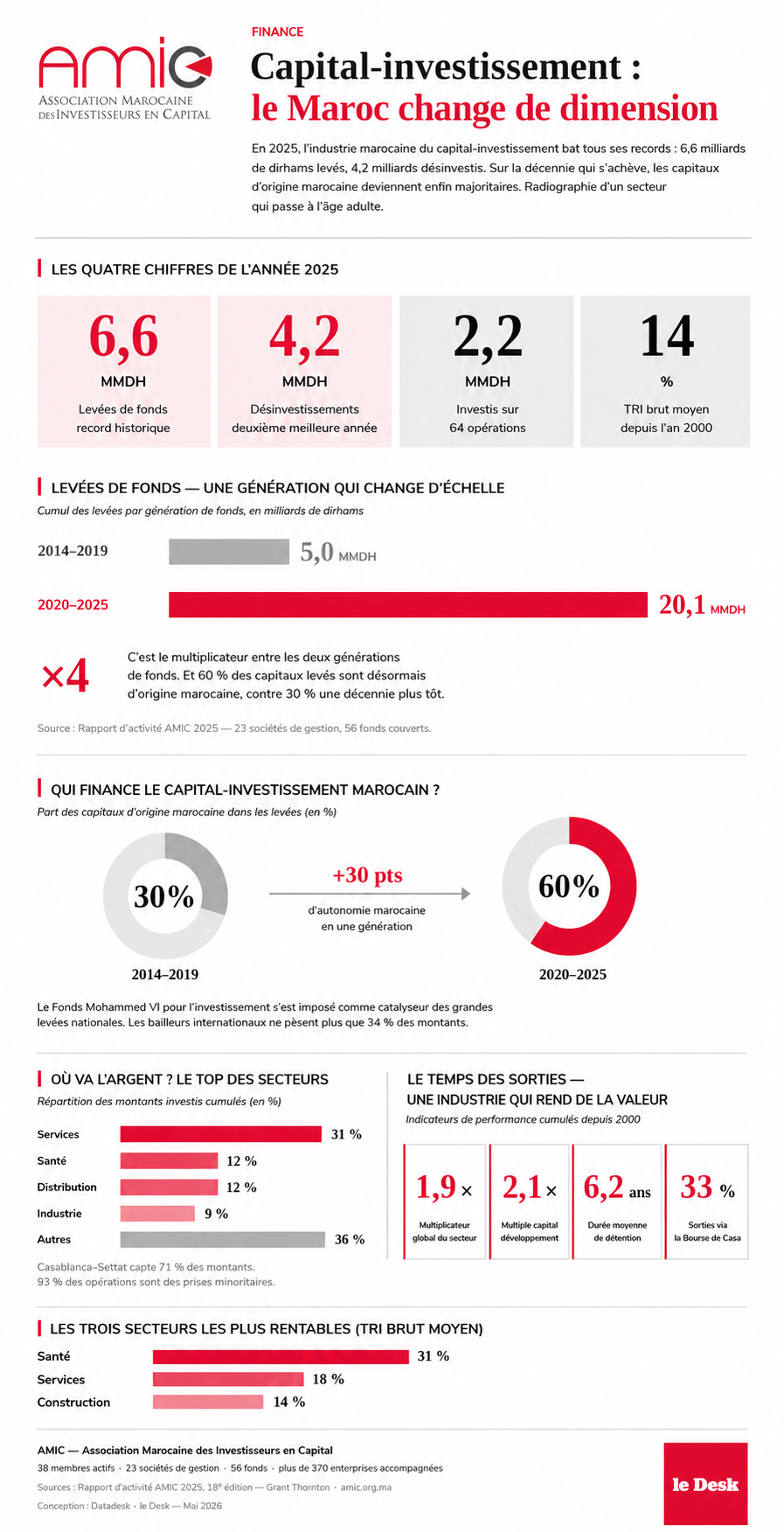

Le capital-investissement au Maroc en 2025 présente les données suivantes :

Les quatre chiffres-clés de 2025

- 6,6 milliards de dirhams levés en fonds — record historique

- 4,2 milliards de dirhams désinvestis — deuxième meilleure année

- 2,2 milliards de dirhams investis sur 64 opérations

- 14 % de TRI brut moyen depuis l’an 2000

Levées de fonds : changement d’échelle

Cumul des levées par génération de fonds :

- 2014–2019 : 5,0 milliards de dirhams

- 2020–2025 : 20,1 milliards de dirhams

Évolution :

- Multiplication par x4

- Les capitaux d’origine marocaine représentent désormais 60 % des montants levés contre 30 % une décennie auparavant.

Qui finance le capital-investissement marocain ?

Part des capitaux d’origine marocaine dans les levées :

- 30 % sur la période 2014–2019

- 60 % sur la période 2020–2025

- Soit un gain de +30 points

Mention complémentaire :

- Les bailleurs internationaux ne représentent plus que 34 % des montants levés.

Où va l’argent ? Répartition sectorielle des investissements

Répartition des montants investis cumulés :

- Services : 31 %

- Santé : 12 %

- Distribution : 12 %

- Industrie : 9 %

- Autres secteurs : 36 %

Précision territoriale :

- Casablanca-Settat capte 71 % des montants

- 93 % des opérations sont des prises minoritaires

Le temps des sorties : performance du secteur

Indicateurs cumulés depuis 2000 :

- 1,9x : multiplicateur global du secteur

- 2,1x : multiple capital développement

- 6,2 ans : durée moyenne de détention

- 33 % des sorties réalisées via la Bourse de Casablanca

Les secteurs les plus rentables (TRI brut moyen)

- Santé : 31 %

- Services : 18 %

- Construction : 14 %

Informations sectorielles AMIC

- 38 membres actifs

- 23 sociétés de gestion

- 56 fonds

- Plus de 370 entreprises accompagnées

Sources mentionnées :

- Rapport d’activité AMIC 2025 (18e édition)

- Grant Thornton

- amic.org.ma

Le capital-investissement marocain a signé son meilleur exercice depuis sa création en 2025, avec 6,6 milliards de dirhams (MMDH) levés par les sociétés de gestion et 4,2 MMDH redistribués aux investisseurs, selon la 18ᵉ édition du rapport annuel publié le 21 mai par l'Association marocaine des investisseurs en capital (AMIC) et réalisée par Grant Thornton.

Les chiffres, issus d'une enquête couvrant 23 sociétés de gestion et 56 fonds, soit la quasi-totalité de l'industrie, décrivent un secteur qui a enfin atteint sa masse critique. Sur la génération 2020–2025, les levées cumulées atteignent 20,1 MMDH, soit quatre fois le volume de la génération précédente (2014–2019). Depuis l'origine, près de 19,8 MMDH ont été investis dans plus de 370 entreprises.

Pour Hassan Laaziri, président de l'AMIC, l'année 2025 marque l'entrée de l'industrie dans un « cercle vertueux » qui valide enfin le cycle complet du métier : « on a prouvé qu'on peut rentrer, investir et sortir » sur le marché marocain, que ce soit par la Bourse, par le marché secondaire ou via des acquéreurs stratégiques. Le saut sur les sorties (de 1,4 MMDH en 2024 à 4,2 MMDH en 2025) est, selon ses propres termes, « assez impressionnant ».

Pour une industrie longtemps tributaire des organismes de développement européens, le chiffre le plus parlant ne figure pas en une. Soixante pour cent des capitaux levés entre 2020 et 2025 proviennent désormais d'investisseurs marocains, contre seulement 30 % sur la génération précédente. Le Fonds Mohammed VI pour l'Investissement (FM6I), véhicule souverain lancé en 2020, s'est imposé comme le principal catalyseur des levées domestiques, tandis que les organismes de développement internationaux, autrefois LPs dominants, voient leur part relative reculer à 34 % des engagements.

Un marché à deux vitesses

Côté investissements, la lecture est plus contrastée. Douze sociétés de gestion ont déployé 2 236 MDH sur 64 opérations en 2025, dont 35 nouvelles participations et 29 réinvestissements. Sur la génération 2020–2025, le capital déployé a plus que doublé par rapport au cycle précédent, à 10,9 MMDH.

Mais l'agrégat masque une bifurcation nette. En nombre, 60 % des opérations de 2025 portent sur des entreprises en phase d'amorçage ou de capital-risque, essentiellement des start-up technologiques multisectorielles, avec un ticket moyen autour de 10 MDH. En valeur, en revanche, le capital développement reste très largement prédominant : il représente 83 % des montants déployés sur 2020–2025, avec un ticket moyen qui a doublé à 152 MDH, contre 76 MDH sur la génération précédente.

Le segment intermédiaire (entre 10 et 50 MDH) continue de s'étioler, et le constat préoccupe la profession. Hassan Laaziri y voit une polarisation problématique pour l'écosystème : à mesure que les fonds passent à leur deuxième, troisième ou quatrième génération, ils grossissent, doublent ou triplent de taille, et leurs tickets minimums montent mécaniquement. Au démarrage de l'industrie, il y a une vingtaine d'années, rappelle-t-il, l'essentiel des opérations se concluait entre 20 et 30 MDH, ce cœur de marché s'écrase aujourd'hui faute de gérants positionnés. Le « chaînon manquant » qui contraint nombre d'écosystèmes émergents de PE est devenu un sujet ouvert pour l'industrie marocaine.

La concentration géographique frappe par son ampleur. La région Casablanca–Settat capte 71 % du capital cumulé déployé et 72 % en valeur sur la dernière génération, même si sa part en nombre de transactions s'est érodée de 80 % sur 2002–2007 à 56 % sur 2020–2025, à mesure que l'activité start-up se disperse. Les services (31 %), la santé et la distribution (12 % chacun) dominent la répartition sectorielle, tandis que les TIC progressent fortement depuis 2008.

Les transactions minoritaires représentent désormais 93 % des opérations en nombre, prolongation d'une tendance ancienne qui distingue le Maroc des marchés plus matures où le LBO domine. Le pays a construit, de fait, une industrie de growth equity, non de capital-transmission à effet de levier.

La liquidité revient

Si les levées signalent la maturation de l'industrie, les sorties suggèrent que les investisseurs commencent à percevoir le retour sur capital. Les 4,2 MMDH de produits de cession enregistrés en 2025, répartis sur 24 opérations par dix sociétés de gestion, constituent un record absolu et portent le cumul depuis l'origine à 14,3 MMDH pour près de 200 sorties. Entre la troisième et la quatrième génération de fonds, les sorties en valeur ont été multipliées par 3,7, passant de 2,6 MMDH sur 2014–2019 à 9,6 MMDH sur 2020–2025.

L'évolution la plus conséquente reste la réouverture de la Bourse de Casablanca comme voie de sortie. Sur la dernière génération de fonds, les introductions en bourse représentent près de 38 % des sorties en valeur, après une longue traversée du désert entre 2014 et 2019. Hassan Laaziri estime que la tendance devrait se prolonger, le marché boursier marocain offrant désormais des conditions de sortie qu'il ne réunissait pas sur le cycle précédent.

L'autre nouveauté tient à l'émergence d'un marché secondaire. Les fonds positionnés sur des tickets de 100, 200 ou 300 MDH commencent à racheter des participations détenues par d'autres fonds pour en poursuivre le développement, une dynamique inédite sur la place, signe selon le président de l'AMIC d'une réelle profondeur de marché. Les ventes secondaires en représentent désormais 24 % de la valeur cumulée des cessions, et les cessions industrielles 23 %, un mix sensiblement plus équilibré qu'aux générations précédentes.

La performance tient. Le TRI brut depuis 2000 ressort à 14 %, contre 12 % il y a un an, pour un multiple de 1,9× sur 127 sorties effectives et une durée moyenne de détention de 6,2 années. Par stade de développement, le capital-transmission affiche le TRI brut le plus élevé à 17 %, devant le capital-développement (14 %) et l'amorçage-risque (9 %). Sectoriellement, la santé domine avec un TRI brut de 31 %, devant les services (18 %) et la construction (14 %), portée selon Hassan Laaziri par une croissance soutenue des chiffres d'affaires et des marges d'exploitation des cibles. La distribution-négoce n'a en revanche dégagé que 4 %, rappel utile que la création de valeur de l'industrie a été très concentrée par sous-secteur.

La dispersion des performances entre gérants reste large. Le premier quartile affiche un TRI moyen de 37 %, le dernier quartile de –11 %, écart typique des marchés de PE émergents et frontières, mais qui pèse davantage à mesure que les LPs institutionnels augmentent la taille de leurs tickets.

Le pipeline à venir

Pour 2026, les sociétés de gestion interrogées par l'AMIC anticipent 7,5 MMDH de nouvelles levées, 23 investissements supplémentaires et 15 sorties. Le « dry powder » disponible dans l'industrie avoisine 9,2 MMDH, fonds d'infrastructure inclus, ce qui ménage une marge confortable avant le prochain cycle de levée.

L'agroalimentaire, les nouvelles technologies et la santé arrivent en tête des secteurs ciblés à cinq ans. Pour les fonds transrégionaux à mandat marocain, le Maroc lui-même reste la géographie prioritaire à 32 % des déploiements visés, devant l'Afrique subsaharienne (23 %), l'Égypte (18 %) et la Tunisie (14 %).

Les défis identifiés par les gérants eux-mêmes sont révélateurs : à parts égales, 30 % citent comme préoccupation principale pour 2026 soit la recherche de nouvelles cibles, soit la recherche de sorties, la levée de fonds, longtemps contrainte dominante, recule en troisième position à 24 %. Pour une industrie qui s'est demandé pendant deux décennies si l'argent viendrait, ce renversement de hiérarchie est en soi significatif.

La capacité du cru 2026 à tenir le rythme imprimé en 2025 dépendra pour partie de la réceptivité durable de la Bourse de Casablanca aux introductions, pour partie de la trajectoire du Fonds Mohammed VI, et pour partie de la capacité de la vague venture à produire des sociétés suffisamment grandes pour absorber les tickets growth qu'exige désormais la taille croissante des fonds. L'année record a, en d'autres termes, relevé la barre de ce qui doit suivre.

©️ Copyright Pulse Media. Tous droits réservés.

Reproduction et diffusions interdites (photocopies, intranet, web, messageries, newsletters, outils de veille) sans autorisation écrite.