Le Maroc détrône l’Afrique du Sud à la tête de l’industrie africaine

Selon la Banque africaine de développement, le royaume doit son ascension à quinze ans de politique industrielle continue. Mais l'édifice repose sur des piliers européens dont la solidité n'est plus garantie

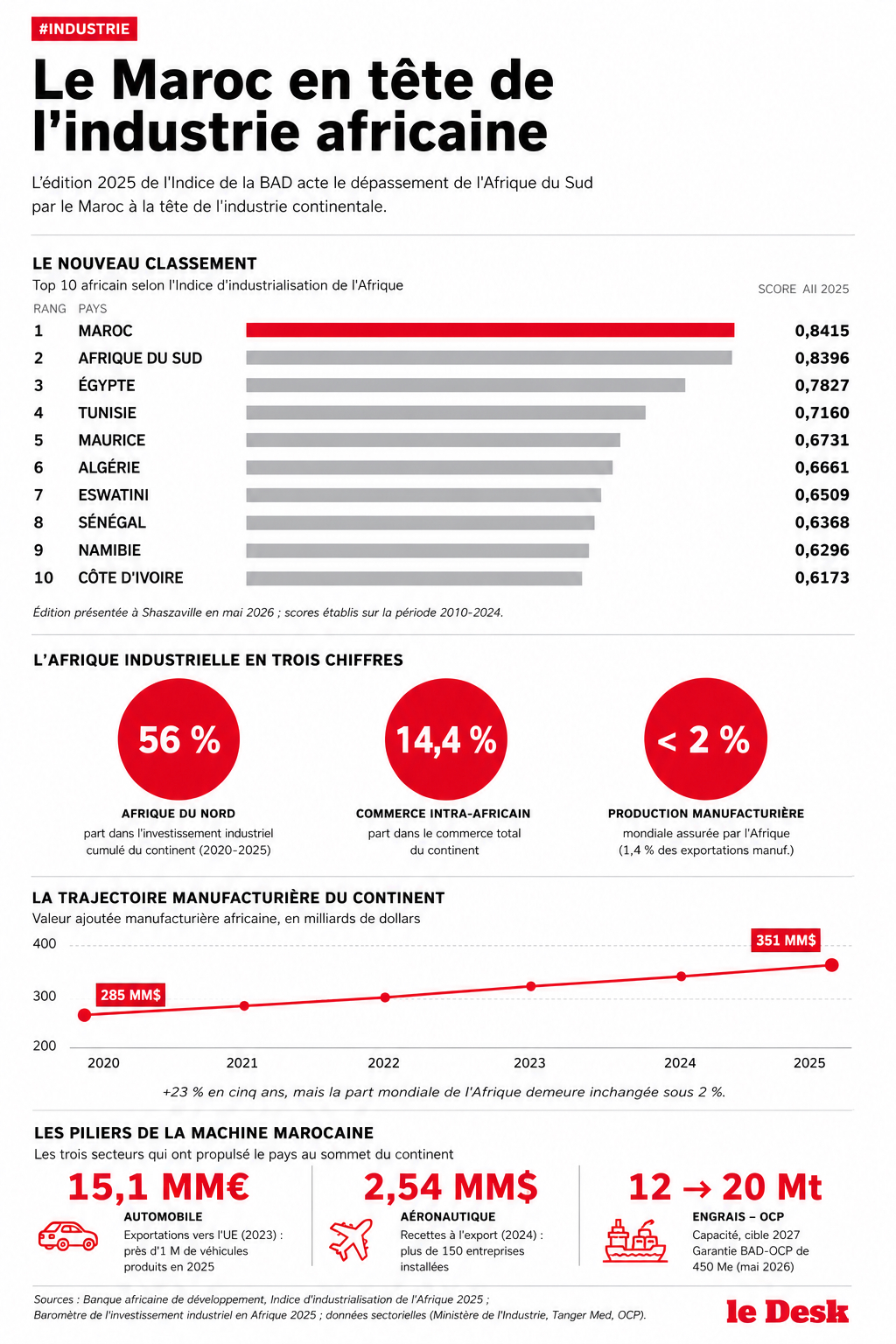

- Maroc : 0,8415

- Afrique du Sud : 0,8396

- Égypte : 0,7827

- Tunisie : 0,7160

- Maurice : 0,6731

- Algérie : 0,6661

- Eswatini : 0,6509

- Sénégal : 0,6368

- Namibie : 0,6296

- Côte d’Ivoire : 0,6173

- 56 % : part de l’Afrique du Nord dans l’investissement industriel cumulé du continent (2020-2025)

- 14,4 % : part du commerce intra-africain dans le commerce total du continent

- < 2 % : part de la production manufacturière mondiale assurée par l’Afrique

- 285 MM$ : valeur ajoutée manufacturière africaine en 2020

- 351 MM$ : valeur ajoutée manufacturière africaine en 2025

- +23 % : progression sur cinq ans

- 15,1 MM€ : exportations automobiles vers l’UE (2023)

- Près de 1 million : véhicules produits en 2025

- 2,54 MM$ : recettes à l’export de l’aéronautique (2024)

- Plus de 150 : entreprises aéronautiques installées

- 12 → 20 Mt : capacité de production d’engrais OCP entre 2017 et fin 2026

- 450 M€ : garantie BAD-OCP (mai 2026)

Pendant plus d'une décennie, l'Indice d'industrialisation de l'Afrique de la Banque africaine de développement (BAD) racontait la même histoire : l'Afrique du Sud en tête, suivie à quelques longueurs par le Maroc, l'Égypte et la Tunisie. L'édition 2025 de l'indice, présentée le 25 mai en marge des Assemblées annuelles de l'institution à Brazzaville, vient de clore ce chapitre. Le Maroc est désormais la première économie industrielle du continent, et l'écart avec Pretoria, selon les auteurs du rapport, s'élargit plutôt qu'il ne se referme.

Le basculement n'est ni soudain, ni inattendu. Il sanctionne une trajectoire que la BAD attribue, dans le rapport publié conjointement avec son nouveau Baromètre de l'investissement industriel en Afrique, à « une montée en gamme industrielle soutenue, à la diversification des exportations et à une politique industrielle jugée vigoureuse ». L'Afrique du Sud, précise le document, demeure une « puissance industrielle majeure », mais sa compétitivité recule depuis plusieurs années, plombée par une crise énergétique chronique, une désindustrialisation rampante de sa base manufacturière et une perte d'attractivité pour les investisseurs étrangers.

L'indice évalue 54 pays africains sur 19 indicateurs couvrant la performance manufacturière, le capital, le travail, l'environnement des affaires, les infrastructures et la stabilité macroéconomique, sur la période 2010-2024. Sa conclusion d'ensemble est moins flatteuse qu'il n'y paraît pour le continent : 41 pays ont amélioré leur score, et la performance industrielle moyenne progresse de 6 %, mais la valeur ajoutée manufacturière par habitant reste sous ses niveaux d'avant 2014. Surtout, l'Afrique pèse toujours moins de 2 % de la production manufacturière mondiale et 1,4 % des exportations manufacturières, alors même que la valeur ajoutée manufacturière du continent est passée de 285 milliards de dollars en 2020 à 351 milliards en 2025. La croissance est réelle, mais l'écart avec les autres régions émergentes s'est creusé.

Une diversification qui paie

Ce qui distingue le Maroc des autres économies du continent, y compris de l'Égypte, son principal challenger nord-africain, tient en quelques chiffres. L'industrie automobile, longtemps marginale, est devenue le premier secteur exportateur du pays. Près d'un million de véhicules ont été produits en 2025, contre 535 000 en 2023 et 465 000 en 2022, selon les données sectorielles agrégées par les analystes. Les exportations automobiles vers l'Union européenne ont atteint 15,1 milliards d'euros dès 2023, plaçant le pays devant la Chine et le Japon en termes de valeur expédiée vers le marché unique. Le port de Tanger Med, devenu le premier hub portuaire d'Afrique, a traité plus de 600 000 véhicules en 2024, dont 368 000 à l'export. Au premier trimestre 2026, les exportations automobiles atteignaient 4,57 milliards de dollars.

L'aéronautique, deuxième pilier de la stratégie, a généré 2,54 milliards de dollars de recettes à l'export en 2024. Plus de 150 entreprises opèrent dans les écosystèmes de Casablanca, Tanger et Nouaceur, dont Boeing, Safran et Airbus. Le ministre de l'Industrie Ryad Mezzour a fixé pour objectif de doubler l'emploi dans le secteur d'ici 2030, avec un projet de moteur d'avion entièrement assemblé au Maroc à l'horizon 2027-2028.

À ces deux locomotives s'ajoute l'OCP, opérateur du quasi-monopole mondial sur les phosphates et leader des engrais à base de phosphate. Le groupe ambitionne de porter sa capacité de production d'engrais de 12 millions à 20 millions de tonnes d'ici 2027, en partie financée par deux émissions obligataires successives, 2 milliards de dollars en 2024 puis 1,75 milliard en avril 2025 , sursouscrites plus de quatre fois. Quelques jours avant la présentation du rapport, le 22 mai à Rabat, la BAD a signé avec l'OCP une garantie partielle de crédit de 450 millions d'euros, instrument inédit au Maroc, destiné à mobiliser une facilité verte de 530 millions d'euros arrangée par Société Générale et BNP Paribas pour financer la décarbonation de la production.

Cette accumulation sectorielle (automobile, aéronautique, engrais, électronique, textile, offshoring) est précisément ce que le Baromètre de l'investissement industriel en Afrique (AfIIB), première édition d'un instrument développé par WITBA Invest SA en partenariat avec Trendeo, cherche à mesurer. Construit autour de trois indices — diversification industrielle, attractivité des investissements, ancrage productif —, le baromètre place l'Afrique du Nord en tête sur les trois dimensions, avec le Maroc et l'Égypte en première ligne. La région a capté 56 % de l'investissement industriel cumulé du continent entre 2020 et 2025.

Le pari géographique

L'avantage comparatif du Maroc ne se résume pas à ses politiques publiques. Le pays a su monétiser sa proximité géographique avec l'Europe à un moment où les chaînes de valeur mondiales se reconfigurent autour des notions de nearshoring, de résilience logistique et de réduction de l'empreinte carbone. Stellantis et Renault, qui produisent désormais l'essentiel de leurs petits modèles européens depuis Kenitra et Tanger, ne voient pas le Maroc comme un débouché commercial — moins de 30 % de la production y est vendue — mais comme une plateforme d'exportation à coûts compétitifs, dispensée des futures pénalités liées au mécanisme d'ajustement carbone aux frontières de l'Union européenne.

Stellantis a annoncé en juillet 2025 un investissement de 1,2 milliard d'euros pour étendre son usine de Kenitra et y produire le Fiat Grande Panda, y compris sa version électrique. Le site, conçu initialement pour 100 000 véhicules par an, doit atteindre 400 000 unités d'ici 2030. À cela s'ajoute une usine de production de groupes motopropulseurs d'une capacité visée de 350 000 unités, incluant des modèles hybrides légers. Le projet de gigafactory de batteries de Gotion High Tech à Kenitra, qui alimentera l'écosystème local et les marchés européens, complète le dispositif.

Cette intégration verticale est elle-même soutenue par un réseau d'infrastructures que peu de pays africains peuvent égaler : ligne à grande vitesse Al Boraq entre Tanger et Casablanca, expansion en cours du port de Tanger Med et du futur Nador West Med, projets de port atlantique de Dakhla, agrandissement de l'aéroport Mohammed V de Casablanca, etc.. La logique est explicite : faire du royaume non un point d'arrivée, mais un nœud de transit pour les marchandises et les flux financiers entre l'Europe, l'Afrique et les Amériques.

Les fragilités d'un modèle exportateur

Ce modèle a pourtant des aspects à surveiller que le rapport de la BAD souligne avec une prudence diplomatique. L'industrie marocaine demeure profondément dépendante de la demande européenne. Au quatrième trimestre 2025, la production manufacturière a certes progressé de 4 % en glissement annuel, mais les sous-secteurs vedettes ( automobile, électronique, équipement électrique, habillement) accusaient tous des contractions, certaines significatives (-12,6 % pour l'électronique, -6,2 % pour l'automobile). Le rebond a été tiré par l'alimentaire, la pharmacie et les autres équipements de transport. C'est moins le signe d'un essoufflement structurel que celui d'une vulnérabilité cyclique : quand l'Europe ralentit, l'usine marocaine encaisse.

Le second point est la part faible du marché intérieur et continental dans les débouchés. Le commerce intra-africain ne représente que 14,4 % du commerce total du continent, indique le rapport, un chiffre qui n'a pratiquement pas bougé depuis cinq ans malgré l'entrée en vigueur de la Zone de libre-échange continentale africaine (ZLECAf). Le thème retenu pour l'édition 2025 de l'indice « AfCFTA : faire avancer l'agenda inachevé de l'industrialisation régionale » sonne comme un aveu. OCP s'est positionné de longue date sur le continent, mais ces opérations restent des exceptions plutôt que la règle pour l'industrie marocaine, encore largement tournée vers les marchés européens et américains.

« Ce rapport est autant une feuille de route qu'un diagnostic », a déclaré à Brazzaville Ousmane Fall, directeur du développement industriel et commercial du Groupe de la BAD. Selon lui, le passage à l'industrialisation à grande échelle exige des infrastructures plus résilientes, une création de valeur au plus près des sites de production et des financements adaptés aux réalités africaines, c'est-à-dire des financements de long terme en monnaie locale, rares sur le continent. Harouna Kaboré, président de WITBA Invest, partenaire de la BAD pour le baromètre, a livré un diagnostic plus tranchant : le principal déficit du continent n'est plus l'absence de stratégies industrielles, mais leur mise en œuvre. Il cite le manque de continuité des politiques publiques, l'incohérence entre financement, énergie, infrastructures, capital humain et gouvernance.

Sur ce front, le Maroc occupe une position singulière. Sa politique industrielle, lancée formellement en 2005 avec le Plan Émergence puis prolongée par le Pacte national pour l'émergence industrielle (2009) et le Plan d'accélération industrielle (2014-2020), a survécu aux alternances ministérielles et aux changements de conjoncture. Cette continuité, plus rare en Afrique qu'on ne le croit, explique sans doute davantage le décrochage des concurrents que la sophistication technique des choix initiaux.

L'ombre du carbone

Une troisième fragilité, moins commentée jusqu'ici, occupe pourtant une place croissante dans le rapport : la décarbonation. Les auteurs insistent sur le risque d'une pénalisation future des industries africaines par les mécanismes d'ajustement carbone aux frontières prévus en Europe (CBAM, déjà en phase transitoire) et envisagés aux États-Unis. Pour le Maroc, dont près des deux tiers des exportations manufacturières partent vers le marché européen, ces mécanismes représentent à la fois une menace immédiate sur la compétitivité et une opportunité — celle de transformer ses avantages naturels en énergie solaire et éolienne en un avantage carbone décisif.

C'est précisément la logique de l'accord BAD-OCP du 22 mai, dont les 450 millions d'euros de garantie doivent permettre de mobiliser 530 millions d'euros pour la production d'engrais à faible empreinte carbone, le déploiement d'énergies renouvelables et la gestion durable de l'eau. L'enjeu dépasse l'OCP : sans une bascule rapide vers une production décarbonée, les filières automobile et aéronautique marocaines verront leur prime de compétitivité s'éroder à mesure que les acheteurs européens internaliseront le coût carbone de leurs chaînes d'approvisionnement.

Premier sur un continent à la traîne

Reste à mettre la victoire marocaine en perspective. L'Afrique du Sud que le royaume vient de dépasser a vu sa part dans la production manufacturière du continent reculer de plusieurs points en une décennie. L'Égypte, sortie de quatre ans d'instabilité macroéconomique aiguë, peine encore à attirer les investissements industriels qu'elle drainait avant 2022. L'Algérie reste enfermée dans une économie de rente. Le Nigeria, malgré la taille de son marché, présente un indice de profondeur industrielle structurellement faible. Dans un classement où les concurrents trébuchent, le Maroc n'a, en réalité, qu'à avancer.

L'écart absolu avec les économies industrielles émergentes hors d'Afrique reste, lui, vertigineux. La valeur ajoutée manufacturière cumulée du Maroc, de l'Égypte et de l'Afrique du Sud, les trois premiers du continent, demeure inférieure à celle du Mexique. La part du secteur manufacturier dans le PIB marocain plafonne autour de 15 %, un niveau correct à l'échelle africaine mais sans commune mesure avec les 25-30 % qu'affichent les véritables ateliers du monde. La première place africaine, en l'état, traduit autant la stagnation des autres que la dynamique d'un pays.

Pour les dirigeants marocains, le défi des prochaines années sera double. Il s'agira d'abord de transformer la rente géographique vis-à-vis de l'Europe en un véritable ancrage productif, c'est-à-dire d'augmenter la part de valeur ajoutée locale — actuellement autour de 65 à 75 % dans l'automobile selon les sites et d'élargir la base de fournisseurs nationaux. Il faudra ensuite, et c'est sans doute le plus difficile, convertir l'avantage industriel acquis sur le continent en flux commerciaux Sud-Sud effectifs, dans un environnement où la ZLECAf reste plus déclarative qu'opérationnelle. Le Maroc est premier. La question est désormais de savoir s'il sera capable de tirer une rente significative d'une primauté gagnée sur un continent où le club des véritables industriels demeure réduit.

©️ Copyright Pulse Media. Tous droits réservés.

Reproduction et diffusions interdites (photocopies, intranet, web, messageries, newsletters, outils de veille) sans autorisation écrite.