EP. 6

En cours

EP. 6

En cours

Régulation

Distribution du médicament : le Conseil de la concurrence présente ses recommandations

Ahmed Rahhou a présenté ce 10 mars les grandes lignes de l’avis du Conseil de la concurrence sur la distribution des médicaments. Création : Mohamed Mhannaoui / Le Desk

Ahmed Rahhou a présenté ce 10 mars les grandes lignes de l’avis du Conseil de la concurrence sur la distribution des médicaments. Création : Mohamed Mhannaoui / Le Desk

Ouverture encadrée du capital des officines, refonte de la rémunération, droit de substitution, régulation territoriale, soutien financier… Ahmed Rahhou a présenté ce 10 mars les grandes lignes de l’avis du Conseil de la concurrence sur la distribution des médicaments qui sera publié la semaine prochaine et dont Le Desk avait révélé le détail en trois volets

Le Conseil de la concurrence vient de présenter officiellement, lors d’une présentation à la presse, les grandes lignes de son avis sur le marché de la distribution des médicaments au Maroc. Ce document, dont Le Desk avait révélé en exclusivité le détail, confirme l’intégralité des orientations que nous avions dévoilées : de la restructuration du maillon de la distribution en gros à la transformation du modèle officinal, en passant par l’ouverture encadrée du capital des pharmacies à des investisseurs non-pharmaciens.

Élaboré depuis mars 2025 sur la base d’une série d’auditions menées auprès de l’ensemble des parties prenantes de la chaîne du médicament – organisations institutionnelles, associations professionnelles, instances ordinales, opérateurs, syndicats et associations de consommateurs –, cet avis s’appuie sur un benchmark international élargi à dix pays (7 dans la version préliminaire) et un diagnostic détaillé des deux maillons clés de la distribution : la grossisterie et la pharmacie d’officine.

Un secteur à 25,9 MMDH en quête de soutenabilité

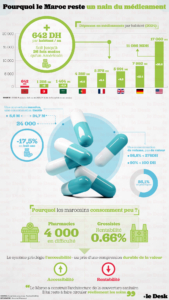

Le secteur du médicament au Maroc pèse 25,9 milliards de dirhams (MMDH) de chiffre d’affaires en 2024, dont 13,5 MMDH pour le maillon officinal. Le pays compte 56 établissements pharmaceutiques industriels, 66 grossistes-répartiteurs et 14 134 pharmacies d’officine. Les importations atteignent 10,6 MMDH, contre 1,6 MMDH pour les exportations. Sur les 7 500 médicaments disposant d’une autorisation de mise sur le marché (AMM), 70 % sont des génériques, 29 % des princeps et 1 % des biosimilaires.

Le secteur du médicament au Maroc pèse 25,9 milliards de dirhams (MMDH) de chiffre d’affaires en 2024, Création : Ezzoubair Elharchaoui / Le Desk

Le secteur du médicament au Maroc pèse 25,9 milliards de dirhams (MMDH) de chiffre d’affaires en 2024, Création : Ezzoubair Elharchaoui / Le DeskCôté demande, 27,8 millions de Marocains bénéficient désormais de la couverture Assurance maladie obligatoire - AMO (CNSS et CNOPS), pour des dépenses de médicaments s’élevant à 11,86 MMDH. La consommation pharmaceutique privée par habitant est passée de 476 dirhams (DH) en 2020 à 642 DH en 2024, une progression notable mais qui reste très loin des niveaux observés dans les pays du benchmark : 17 000 DH aux États-Unis, 8 000 en Allemagne, 6 500 au Royaume-Uni ou encore 5 500 en France.

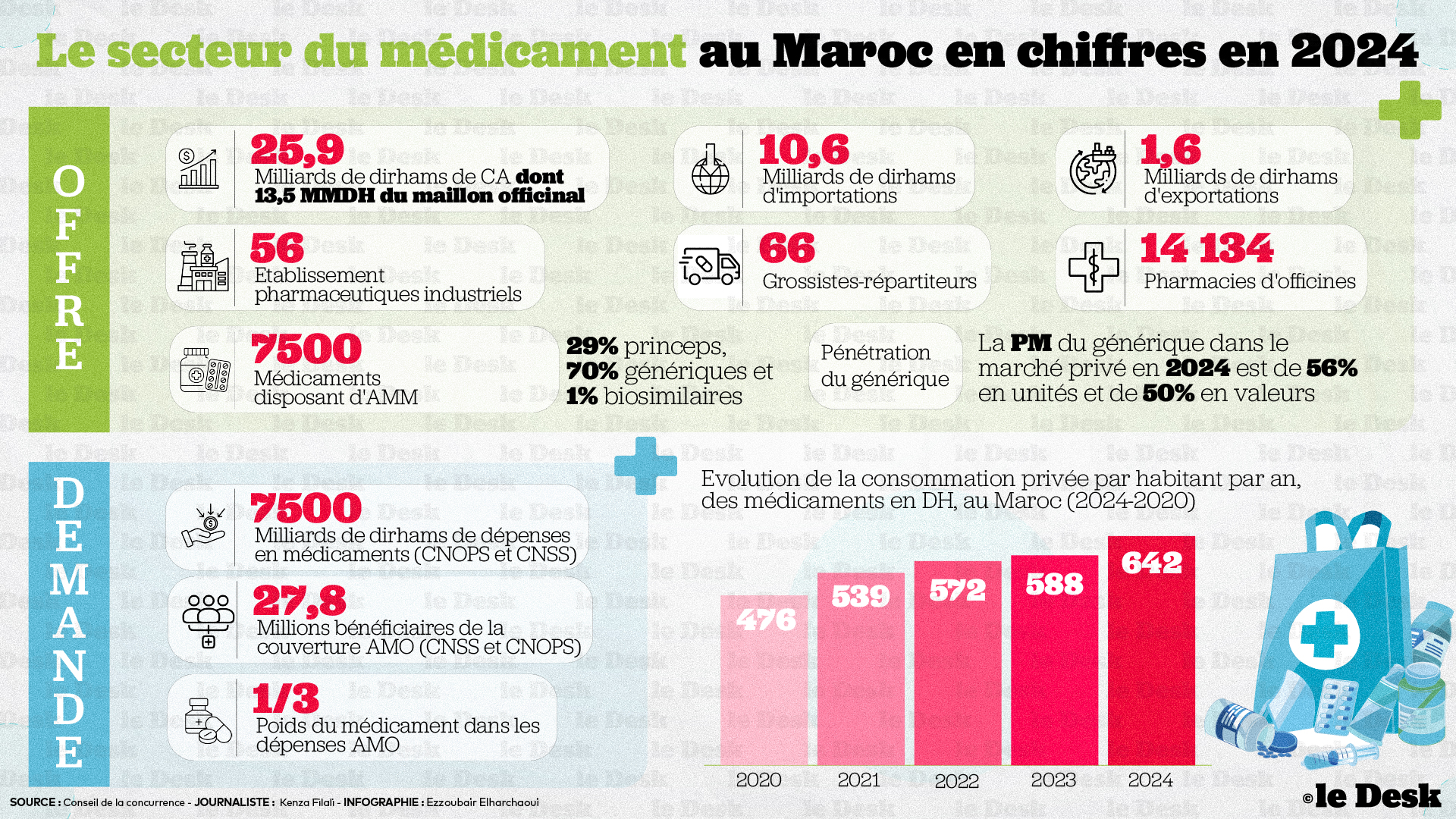

La chaine de valeur du médicament au Maroc. Création : Ezzoubair Elharchaoui / Le Desk

La chaine de valeur du médicament au Maroc. Création : Ezzoubair Elharchaoui / Le DeskLe système de fixation des prix repose sur une formule réglementée : PPV = PFHT + marge grossiste + marge officine. Pour les médicaments de la tranche T1 (PFHT ≤ 166 DH), qui représentent près de 99 % du volume des ventes et 80 % de leur valeur, la marge grossiste est de 11 % et celle du pharmacien de 57 %. Pour les tranches supérieures (T3 et T4), les marges se réduisent à des forfaits de 300 à 400 DH pour le pharmacien et 2 % pour le grossiste.

Distribution en gros : un modèle économique fragile

Le Conseil dresse un constat sévère sur le maillon de la grossisterie. La rentabilité financière des établissements pharmaceutiques grossistes-répartiteurs (EPGR) est en baisse continue : le ratio résultat net sur chiffre d’affaires est passé de 1,3 % en 2016 à 0,9 % en 2024, et ce malgré la progression du chiffre d’affaires global, qui a atteint 16,26 MMDH en 2024 contre 9,68 milliards huit ans plus tôt.

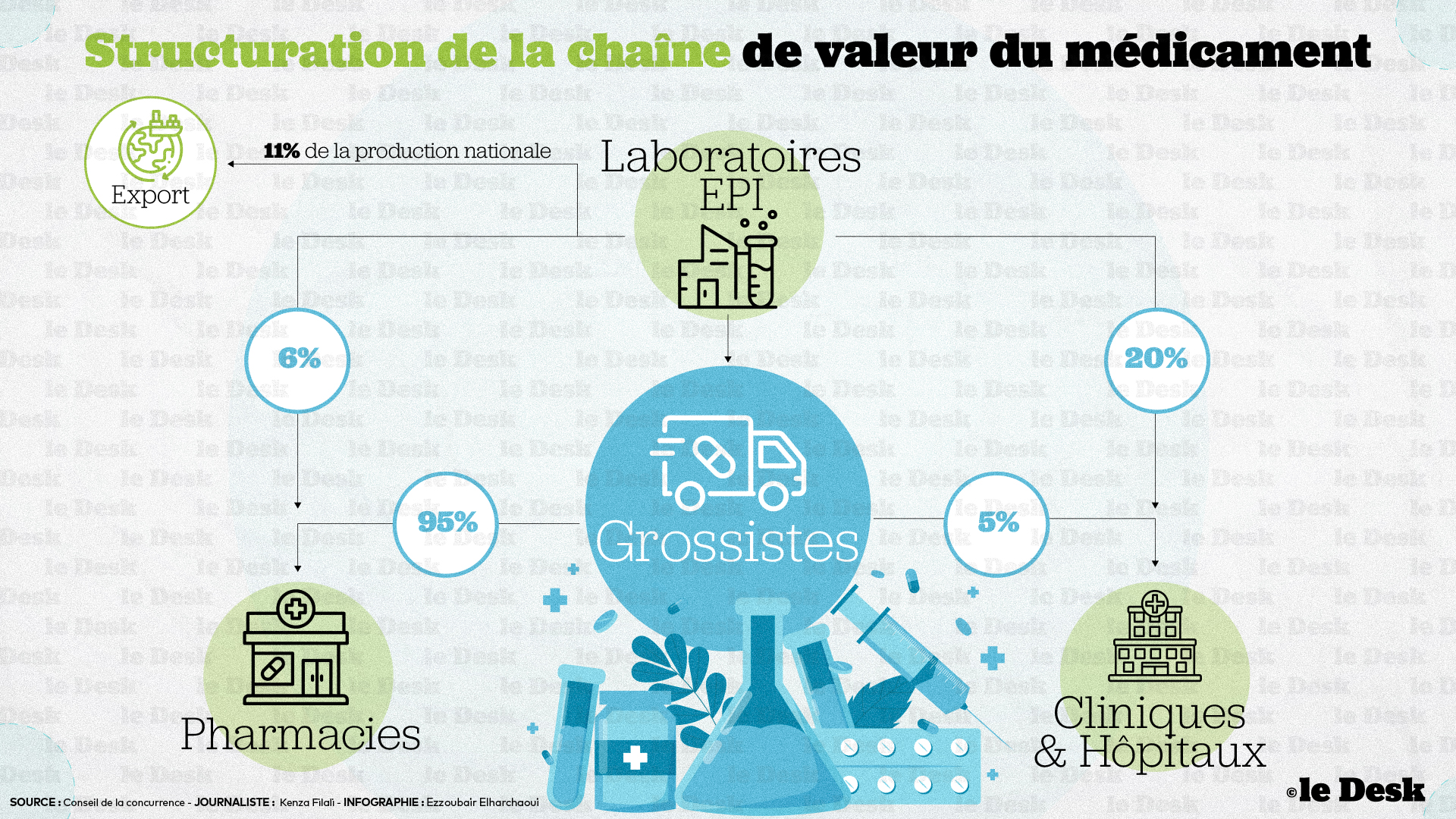

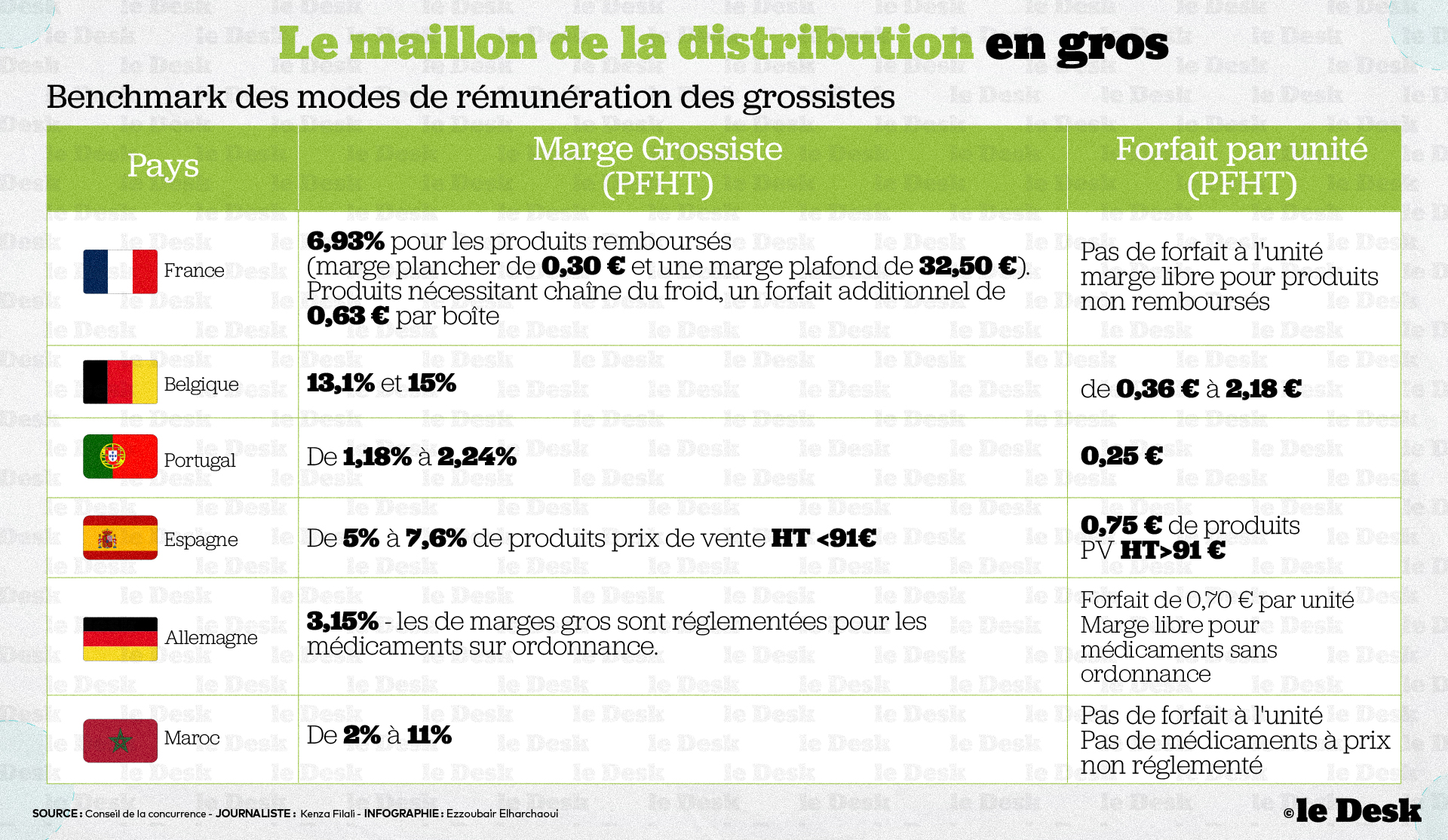

Trois facteurs structurels expliquent ce déséquilibre. D’abord, un mode de rémunération exclusivement fondé sur la marge liée au prix du médicament, qui se réduit mécaniquement avec les baisses de prix décidées par les pouvoirs publics. Les marges des grossistes marocains (2 % à 11 % selon la tranche) restent décorrélées des coûts réels (carburant, salaires, logistique), dans un contexte où les charges ont bondi de 36 % entre 2020 et 2024. À titre de comparaison, les grossistes français bénéficient d’une marge de 6,93 % complétée par des forfaits spécifiques, et les grossistes belges d’une marge de 13 à 15 % avec un forfait par unité.

Le maillon de la chaine de gros du médicament. Création : Ezzoubair Elharchaoui / Le Desk

Le maillon de la chaine de gros du médicament. Création : Ezzoubair Elharchaoui / Le DeskEnsuite, le coût élevé de l’immobilisation des stocks : les grossistes sont soumis à une obligation réglementaire de stock de sécurité équivalant à un mois de ventes N-1, couvrant 80 % des spécialités autorisées, avec un délai moyen de rotation de 2 mois et 10 jours. Enfin, une asymétrie structurelle dans les délais de paiement : 81 jours en amont (EPI-grossistes) contre 97 jours en aval (grossistes-officines), la loi sur les délais de paiement s’appliquant aux grossistes mais pas aux pharmaciens, alors que 90 % des officines réalisent moins de 2 millions de dirhams de chiffre d’affaires.

Pharmacies d’officine : un maillon « à bout de souffle »

Le diagnostic du Conseil sur le réseau officinal est sans appel. Le nombre de pharmacies est passé de 9 185 en 2015 à 14 134 en 2024, soit une hausse de 54 % en neuf ans, alors que la population n’a progressé que de 8 %. Le ratio est désormais d’une pharmacie pour 2 600 habitants, soit deux fois la recommandation de l’OMS (1 pour 5 000). La densité officinale marocaine (38,4 pour 100 000 habitants) dépasse celle de la moyenne OCDE (29) et se situe parmi les plus élevées du benchmark international.

Ce phénomène est directement corrélé à l’explosion du nombre de diplômés en pharmacie : 910 en 2024 contre 297 en 2016, soit une hausse de 206 %, dont 60 % formés à l’étranger. La corrélation statistique entre création d’officines et nouveaux diplômés atteint 0,91, confirmant que l’ouverture d’une pharmacie est devenue la voie quasi-automatique d’insertion professionnelle. L’axe Casablanca-Settat / Rabat-Salé-Kénitra concentre à lui seul 45 % des officines.

Cette surdensité génère un paradoxe d’accessibilité : un maillage géographique dense coexiste avec des restrictions réglementaires rigides (horaires d’ouverture, gardes) qui limitent l’accès fonctionnel au médicament. Le chiffre d’affaires moyen par officine est tombé à environ 950 000 DH (contre 1,1 million en 2016), et le revenu professionnel moyen n’atteint que 85 000 dirhams par an. Le ratio de rentabilité (revenus professionnels/CA) s’est érodé de 10,3 % en 2016 à 8,9 % en 2024. Le marché est polarisé : 70 % des officines réalisent un CA annuel inférieur à 1,2 million de dirhams, 20 % se situent entre 1,2 et 2,5 millions, et seules 10 % dépassent 2,5 millions. Selon les professionnels, environ 4 000 pharmacies seraient au bord de la faillite.

Le Conseil pointe également d’autres contraintes structurelles : l’absence de droit de substitution, qui limite la flexibilité de dispensation et l’optimisation de la gestion des stocks le contournement du réseau officinal par les pratiques de dispensation dans les cliniques privées, qui captent des commandes hors du circuit réglementé et une configuration organisationnelle dominée par l’exploitation en personne physique, où le pharmacien cumule les fonctions de gestionnaire, d’administrateur et de dispensateur, avec un accès restreint au financement et une faible appétence pour l’investissement.

Benchmark international : les leçons des dix pays étudiés

Le Conseil a conduit une comparaison portant sur la France, la Belgique, l’Allemagne, l’Italie, le Portugal, le Royaume-Uni, les États-Unis, la Tunisie, l’Égypte et l’Arabie saoudite. Trois tendances lourdes se dégagent.

Premièrement, la montée en puissance des services pharmaceutiques dans la rémunération officinale. Dans plusieurs pays du benchmark, les honoraires de dispensation, la vaccination, le suivi thérapeutique et le dépistage représentent désormais 20 à 40 % des revenus officinaux. L’évolution d’un modèle centré sur la marge liée au prix du médicament vers un modèle valorisant l’acte pharmaceutique apparaît particulièrement pertinente pour le Maroc, où 640 DH par habitant ne suffisent pas à générer des marges viables par le seul canal du médicament.

Deuxièmement, la structuration progressive du réseau officinal en réseaux ou groupements. Dans les pays étudiés, 30 à 60 % des pharmacies sont désormais intégrées dans des structures collectives – qu’il s’agisse de chaînes capitalistiques comme Boots au Royaume-Uni ou CVS aux États-Unis, de réseaux coopératifs comme Hygie31 en France (1 400 officines fédérées), ou de modèles hybrides comme El-Ezaby en Égypte. En France, 34 % des pharmacies ont opté pour une enseigne ou un concept de réseau.

Troisièmement, l’évolution vers des espaces de santé élargis combinant dispensation du médicament et offre diversifiée de produits de santé (dispositifs médicaux, cosmétiques, compléments alimentaires, puériculture). Ce modèle, porté notamment par la chaîne saoudienne Nahdi (2,5 MM $ de chiffre d’affaires, plus de 1 200 officines), repose sur des surfaces commerciales plus importantes – environ 300 m² par officine – et implique des investissements que la situation financière de la plupart des officines marocaines ne permet pas de supporter.

Le Maroc se distingue par ailleurs par le ratio pharmacien/pharmacie le plus bas du benchmark : environ 1 pharmacien par officine, quand la moyenne OCDE est de 3, la France à 3,7, le Portugal à 5,6 et le Royaume-Uni à 4,9. Ce déficit d’équipe constitue un frein à l’élargissement des horaires et à la diversification des services.

Les recommandations pour la distribution en gros

Face au constat d’un modèle de rémunération réglementé qui se réduit automatiquement lorsque les prix baissent, le Conseil recommande de revoir le mode de rémunération des grossistes-répartiteurs en instaurant un système mixte combinant une marge sur le PFHT, un forfait fixe par unité et un supplément pour les médicaments à stockage spécifique (chaîne du froid notamment). L’avis préconise également de revaloriser les marges sur les médicaments onéreux des tranches T3 et T4, pour lesquels la marge grossiste n’est que de 2 %.

Concernant les relations commerciales, le Conseil constate une forte interdépendance financière et une pression asymétrique pesant sur les grossistes. Il recommande d’instaurer un cadre équitable de régulation des délais de paiement, en élargissant le champ d’application de la loi 69-21 aux officines réalisant moins de 2 MDH de chiffre d’affaires annuel, afin de corriger l’asymétrie actuelle.

Les recommandations pour la distribution au détail : la refonte du modèle officinal

C’est sur le volet de la distribution au détail que l’avis du Conseil est le plus dense et le plus transformé en potentiel de débat. Les recommandations s’articulent autour de six axes majeurs.

Un nouveau modèle de rémunération fondé sur l’acte pharmaceutique

Partant du constat que le modèle basé uniquement sur la marge liée au prix des médicaments fragilise la viabilité des officines, le Conseil recommande la mise en place d’un nouveau système fondé sur deux piliers : la rémunération et la valorisation de l’acte pharmaceutique (honoraires de dispensation, forfaits), et les nouvelles missions de santé publique remboursables (suivi des patients chroniques, vaccination), contribuant à l’optimisation des traitements et des remboursements pour les caisses.

L’instauration du droit de substitution

Face à l’absence actuelle de droit de substitution, qui fragilise la gestion des ruptures et alourdit les contraintes de stockage, le Conseil recommande de mettre en place, à terme et sous conditions, le droit de substitution pharmaceutique. Cette réforme s’accompagnerait de l’élaboration d’un référentiel des génériques validant les équivalents thérapeutiques, de l’encouragement des prescripteurs à utiliser la Dénomination commune internationale (DCI) aux côtés du nom commercial, et du renforcement de la formation et des campagnes de sensibilisation en faveur des génériques.

De nouveaux critères d’implantation territoriale

Constatant une densité officinale supérieure à la recommandation de l’OMS, génératrice de déséquilibres économiques et territoriaux, le Conseil préconise de mettre en place de nouveaux critères d’implantation intégrant des aspects démographiques et géographiques : étendue de la zone de chalandise, densité de population de la commune, temps de trajet ou distance vers l’officine la plus proche. L’avis recommande également d’assouplir les horaires d’ouverture de manière encadrée, pour améliorer l’accès permanent aux médicaments tout en renforçant la rentabilité des pharmaciens. Le Conseil écarte toutefois le numerus clausus rigide, jugé inopérant dans un contexte de forte demande et de stock important de pharmaciens déjà formés.

L’encadrement de la dispensation en cliniques

Le Conseil recommande de renforcer la régulation de la distribution des médicaments en encadrant strictement la dispensation en cliniques privées, pour la limiter aux seuls cas d’urgence et aux patients hospitalisés, et d’imposer l’usage de présentations hospitalières avec conditionnements adaptés. Cette mesure vise à mettre fin au contournement du réseau officinal qui impacte l’équilibre économique des pharmacies.

Un dispositif national de soutien financier

Face à l’accessibilité limitée au financement qui entrave la modernisation des officines, le Conseil préconise la création d’un fonds de garantie public-privé pour soutenir l’installation de nouvelles officines dans les zones sous-dotées et faciliter le rachat ou la transmission des pharmacies existantes, dans une logique de « service universel pharmaceutique ». Il recommande également la mise en place d’outils de préfinancement permettant aux acteurs d’obtenir une avance sur leurs remboursements AMO auprès d’un établissement financier.

La restructuration du tissu officinal et l’ouverture encadrée du capital

C’est la recommandation la plus explosive politiquement, et celle qui confirme point par point nos révélations. Le Conseil constate que le modèle officinal est sous pression, nécessitant une transformation structurelle. Les indicateurs financiers témoignent d’une fragilisation croissante, accentuée par l’arrivée d’environ 1 000 nouveaux diplômés par an sur le marché. Le Conseil note que les solutions classiques présentent des limites : le numerus clausus dans la formation n’améliorerait pas la situation compte tenu du stock d’étudiants déjà en formation, et l’augmentation de la marge officinale, qui représente déjà environ 57 % du prix, apparaît inadaptée et contraire à la politique publique de baisse des prix.

Le Conseil préconise donc une approche plus large visant une restructuration progressive et encadrée du tissu officinal, fondée sur la diversification des sources de rémunération (marge, actes pharmaceutiques, offre élargie de produits de santé). Mais l’évolution vers un modèle d’officine élargi nécessitant des surfaces commerciales plus importantes et des investissements significatifs, alors que la situation financière actuelle des officines limite leur capacité d’investissement, le Conseil conclut que l’ouverture encadrée à des capitaux privés pourrait constituer un levier pour soutenir la transformation et la modernisation du secteur officinal.

Concrètement, le Conseil recommande d’engager cette restructuration selon quatre principes : inscrire la réorganisation du réseau officinal à l’ordre du jour du débat public comme levier d’amélioration de la viabilité économique mettre en œuvre la réforme de manière progressive, sur la base d’une adaptation du cadre juridique et réglementaire piloter le chantier par le département de tutelle de façon évolutive, avec des évaluations d’impact régulières et encourager l’émergence de formes de regroupement et de structuration du réseau, capitalistiques ou non, notamment à travers la mutualisation des services.

Les recommandations de l'avis du Conseil de la concurrence sur le secteur de la distribution du médicament. Création: Mohamed Mhannaoui / Le desk

Les recommandations de l'avis du Conseil de la concurrence sur le secteur de la distribution du médicament. Création: Mohamed Mhannaoui / Le deskLes garde-fous préconisés pour encadrer l’ouverture

Anticipant les critiques de la profession, le Conseil détaille dans ses conclusions les mécanismes de régulation nécessaires à toute restructuration capitalistique. Il s’agit d’abord de préserver l’indépendance professionnelle du pharmacien : reconnaissance juridique renforcée en tant qu’autorité sanitaire autonome, protection explicite contre toute ingérence économique dans l’acte pharmaceutique. Le Conseil cite en référence le précédent de l’ouverture encadrée du capital des cliniques au Maroc (loi n°131-13).

Pour prévenir la concentration économique et les conflits d’intérêts, le Conseil préconise : le plafonnement du nombre d’officines par opérateur (comme au Portugal, avec un maximum de 4) des plafonds territoriaux de concentration (comme en Italie, où un même groupe ne peut contrôler plus de 20 % des officines d’une région) l’interdiction de toute détention par les industriels, prescripteurs, cliniques, groupes de santé, assurances et tout acteur économique puissant, à l’exception des grossistes-répartiteurs et l’introduction de seuils spécifiques pour le contrôle des concentrations économiques.

Le Conseil préconise également de protéger les pharmacies indépendantes dans le cadre d’un réseau officinal hybride, en encourageant les formes de coopération entre pharmaciens (groupements, mutualisation des achats, digitalisation, services partagés) tout en préservant leur indépendance professionnelle, et en mettant en place des mécanismes de soutien ciblés pour les officines des zones rurales ou sous-dotées.

Ce que cela change dans le débat

Avec la publication imminente de cet avis, le Conseil de la concurrence sort d’une phase de consultation pour entrer dans celle de la recommandation formelle. Le document, que Le Desk a pu consulter dans sa version de présentation officielle, valide intégralement le contenu du draft préliminaire avec des aménagements à la marge : le diagnostic de fragilité du maillon officinal, la nécessité d’une refonte de la rémunération, la perspective d’une ouverture encadrée du capital et les garde-fous préconisés.

La comparaison internationale que livre le Conseil met clairement en évidence la nécessité de faire évoluer le modèle officinal national. Mais l’avis n’a pas force de loi : il appartiendra au gouvernement de décider s’il intègre ces recommandations dans la réforme en cours du système de santé. Si l’exécutif ne retient pas l’avis, il devra, conformément à la loi, en justifier les raisons. En attendant, la profession reste vent debout : médecins libéraux et dentistes ont affiché leur solidarité avec les pharmaciens, et des grèves nationales progressives sont régulièrement évoquées. Le débat n’est pas près de s’éteindre.

Lire aussi nos précédentes révélations :

Pharmacies : les détails du plan Rahhou

Distribution du médicament : les limites chiffrées du modèle selon le Conseil de la concurrence

©️ Copyright Pulse Media. Tous droits réservés.

Reproduction et diffusions interdites (photocopies, intranet, web, messageries, newsletters, outils de veille) sans autorisation écrite.